Die Konjunkturbeobachtung im Gewerbe und Handwerk zeigt für ausgewählte Branchen quartalsweise Daten zur aktuellen Situation sowie Erwartungen für das Folgequartal. Jährlich werden zudem Daten zur Umsatzentwicklung, zu Exporten und zu Investitionen für das vorangegangene Gesamtjahr abgefragt.

|

|

|

|

| 233.799 Unternehmen | 763.850 Beschäftigte | €139,6 Mrd Umsatz (netto) |

|

18.800 Neugründungen |

45.420 Lehrlinge |

[1] Quellen: Wirtschaftskammer Österreich (Beschäftigungsstatistik 2023: Unternehmen, Beschäftigte ohne geringfügig Beschäftigte, 824.399 Beschäftigte einschließlich geringfügig Beschäftigte; Lehrlingsstatistik 2023; Neugründungsstatistik 2023, endgültige Werte), KMU Forschung Austria auf Basis von Statistik Austria (Leistungs- und Strukturstatistik in der Kammersystematik 2022, Hochrechnung auf 2023); jeweils letztverfügbare Daten

Aktueller Bericht |

| Bericht Gesamtjahr 2024 und 1. Quartal 2025 und Tabellenband |

Das Jahr 2024 war für das Gewerbe und Handwerk ein herausforderndes Jahr. Es war erneut geprägt von einer rückläufigen Umsatzentwicklung und einer verhaltenen Investitionsneigung.

Der nominelle Umsatz für das Gewerbe und Handwerk beträgt 2024 € 139,6 Mrd. (netto) und ist damit gegenüber dem Vorjahr leicht rückläufig (-0,3 %).

Gleichzeitig erhöhten 71 % der Unternehmen ihre Verkaufspreise um durchschnittlich 6,6 % gegenüber dem Vorjahr. Damit stiegen diese im österreichischen Gewerbe und Handwerk im Jahr 2024 um 4,2 %.

Bleibt die Verkaufspreisveränderung unberücksichtigt, ist der Umsatz 2024 mengenmäßig um 4,5 % gesunken. Demzufolge ergibt sich das 5. Jahr in Folge ein Umsatzrückgang für das österreichische Gewerbe und Handwerk. Für den gesamten Zeitraum 2019 bis 2024 bedeutet dies ein reales Minus von mehr als 20 %. Im Vergleich dazu lag das Bruttoinlandsprodukt (BIP) 2024 real um 1,2 % unter dem Niveau des Vorjahres.

Die Investitionsbereitschaft der Betriebe ist im Jahr 2024 deutlich gesunken. 40 % der Betriebe tätigten 2024 Investitionen (in Summe € 3,5 Mrd). Durchschnittlich wurden etwa € 3.500 pro Beschäftigten investiert, was einem Rückgang um 17 % gegenüber dem Vorjahr (€ 4.200) entspricht und den niedrigsten Wert seit 2019 darstellt. Im Vergleich zu 2023 verminderten sich bauliche Investitionen je Beschäftigten um 9 %, sonstige um 21 %.

Auch der Ausblick auf das Jahr 2025 unterstreicht diesen rückläufigen Trend: Lediglich 34 % der Betriebe planen derzeit, Investitionen vorzunehmen.

Die größten Herausforderungen, denen sich die Betriebe im laufenden Jahr gegenübersehen, liegen weiterhin in den hohen Steuern und Abgaben (52 %), gestiegenen Preisen für Rohstoffe und Materialien (48 %) sowie in der zunehmenden bürokratischen Belastung (46 %).

Die österreichischen Gewerbe- und Handwerksbetriebe beurteilen die Geschäftslage im 1. Quartal 2025 (-11 %-Punkte) schlechter als im 4. Quartal 2024 (-10 %-Punkte). Per Saldo überwiegen die Unternehmen mit einem negativen Geschäftsverlauf. Der Anteil der Betriebe mit einer guten Geschäftslage sank etwas stärker als jener mit schlechter Situation.

In den investitionsgüternahen Branchen verringerte sich der durchschnittliche Auftragsbestand im Vergleich zum 1. Quartal 2024 um 8,8 %. Der Auftragsbestand sichert damit eine Vollauslastung von 11,6 Wochen im 1. Quartal 2025.

Auch in den konsumnahen Branchen überwiegen im 1. Quartal 2025 per Saldo die Umsatzrückgänge um 10 %-Punkte (Per Saldo = Anteil der Betriebe mit Umsatzsteigerungen abzüglich Umsatzrückgängen). Der Anteil der Betriebe mit Umsatzsteigerungen ist dennoch leicht gestiegen (von 17 % auf 18 %), liegt aber weiterhin unter 20 %.

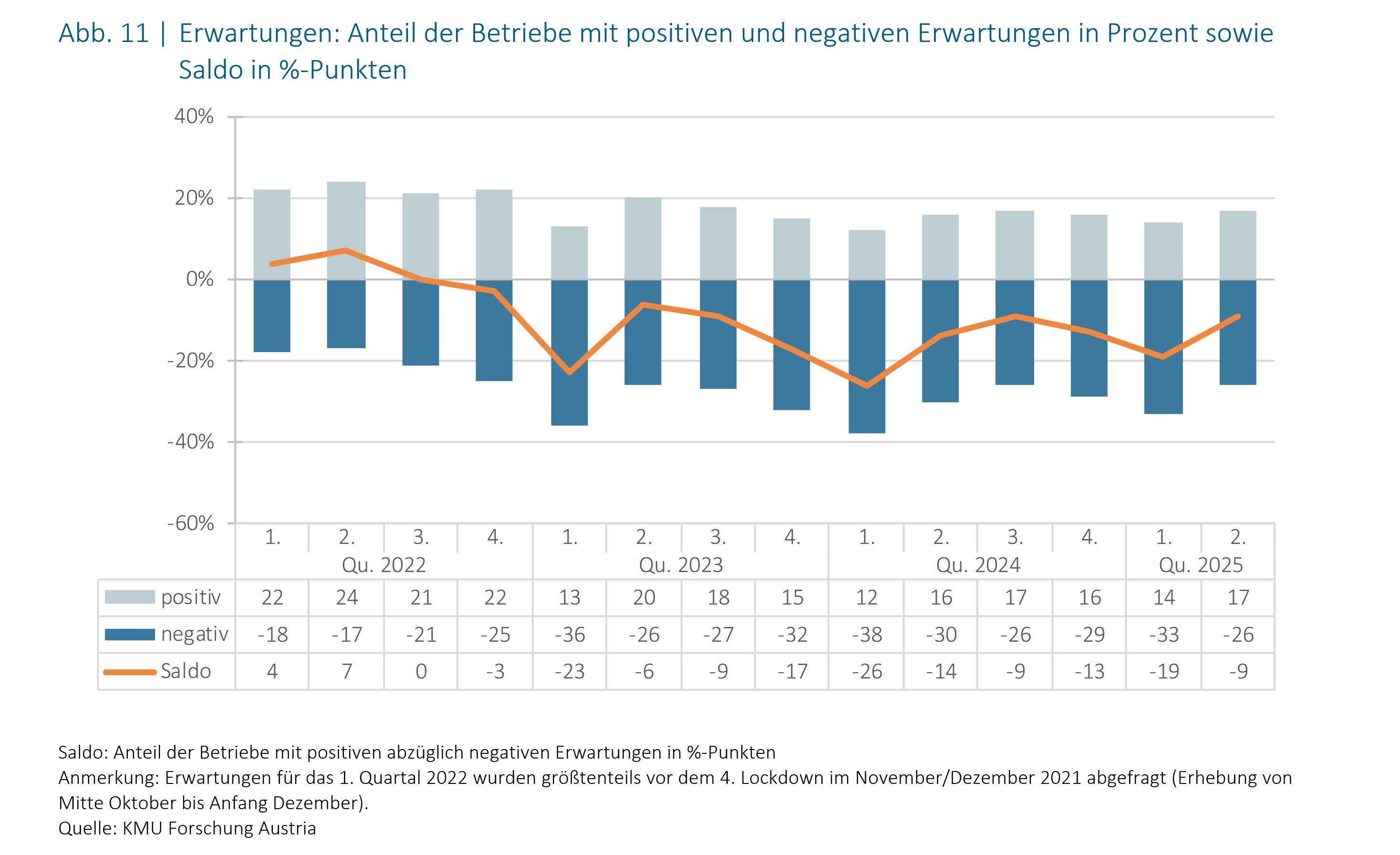

Mit Blick auf das 2. Quartal 2025 zeigen sich die Erwartungen der Betriebe hinsichtlich Auftragseingängen/Umsätzen zwar weiterhin zurückhaltend, aber etwas weniger negativ als zuvor. Per Saldo überwiegen die pessimistischen Einschätzungen um 9 %-Punkte.

Dennoch sind die Erwartungen besser als im Vorjahr (2. Quartal 2024: Saldo -14 %-Punkte) und liegen auch über dem Niveau des Vorquartals (4. Quartal 2024: -Saldo 19 %-Punkte). Der Anteil der Betriebe, die mit höheren Auftragseingängen oder Umsätzen rechnen, stieg von 14 % auf 17 %. Gleichzeitig erwarten deutlich weniger Unternehmen als zuvor einen Rückgang.

Die Betriebe mit schlechter Geschäftslage überwiegen per Saldo (der Anteil der Betriebe mit guten Bewertungen abzüglich der negativen Bewertungen) um 10 %-Punkte.

Seit der 2. Jahreshälfte 2023 überwiegt die negative Stimmung: Der Anteil der Betriebe mit guter Geschäftslage stieg leicht von 19 % im 3. Quartal 2024 auf 20 % im 4. Quartal 2024. Gleichzeitig erhöhte sich der Anteil der Betriebe mit schlechter Lage von 28 % auf 30 %. Der Anteil der Betriebe mit saisonüblicher Lage sank hingegen von 53 % auf 50 %.

Die Auftragsbestände in den investitionsgüternahen Branchen gingen im Vergleich zum 4. Quartal 2023 um 5,2 % zurück. Besonders stark betroffen waren exportorientierte Branchen wie die Metalltechnik mit einem Rückgang von 18,7 %, die Kunststoffverarbeitung mit -16,0 % und das Baugewerbe mit -15,0 %.

Einige inlandsorientierte Branchen konnten jedoch Zuwächse verzeichnen. So stieg der Auftragsbestand bei der Sanitär-, Heizungs- und Lüftungstechnik ausgehend von einem niedrigen Vorjahresniveau um 12,7 % – hier ist die Sanierungsoffensive zum Tragen gekommen. Dachdecker*innen, Glaser*innen und Spengler*innen verzeichneten einen Zuwachs von 8,5 %, aufgrund einer höheren Auslastung durch Hagelunwetter und Hochwasser.

Die Umsatzentwicklung in den konsumnahen Branchen blieb auch im 4. Quartal 2024 schwierig. Während 17 % der Betriebe Umsatzsteigerungen gegenüber dem Vorjahr meldeten (Vorjahr: 18 %), berichteten 53 % von stabilen Umsätzen (Vorjahr: 50 %). 30 % der Betriebe verzeichneten Umsatzrückgänge (Vorjahr: 32 %). Der Saldo liegt weiterhin im Minus bei -13 %-Punkten.

Keine der konsumnahen Branchen konnte einen positiven Saldo erzielen. Das Lebensmittelgewerbe weist mit -3 %-Punkten den geringsten negativen Saldo auf. Dagegen melden die Personaldienstleister und das Sicherheitsgewerbe -33 %-Punkte. Auch die Berufsfotografie, die stark vom Strukturwandel betroffen ist, hat nach wie vor mit einem stark negativen Saldo zu kämpfen (-31%-Punkte).

Die Erwartungen für das 1. Quartal 2025 zeigen weiterhin ein überwiegend negatives Bild. Nur -14 % der Unternehmen rechnen mit steigenden Auftragseingängen bzw. Umsätzen (Vorjahr: 12 %), während 53 % eine gleichbleibende Entwicklung erwarten (Vorjahr: 50 %). 33 % der Unternehmen gehen von Rückgängen aus (Vorjahr: 38 %). Insgesamt ergibt sich ein negativer Saldo von -19 %-Punkten.

Die investitionsgüternahen Branchen zeigen mit -24 %-Punkten deutlich pessimistischere Erwartungen auf als die konsumnahen Branchen mit einem Saldo von -9 %-Punkten. Ausnahmen bilden zwei Branchen: Die Friseur*innen erwarten per Saldo eine leichte Verbesserung um 1 %-Punkt, während die Erwartungen bei den Fußpfleger*innen, Kosmetiker*innen und Masseur*innen ausgeglichen sind. Besonders pessimistisch sind dagegen der Holzbau (-43 %-Punkte), das Bauhilfsgewerbe (-34 %-Punkte), die Metalltechnik (-33 %-Punkte) und die Berufsfotografie (-30 %-Punkte).

Trotz der überwiegend pessimistischen Erwartungen bleibt der Personalbedarf im 1. Quartal 2025 relativ stabil. 15 % der Unternehmen planen, ihren Beschäftigtenstand zu erhöhen, während 77 % keine Veränderung vorsehen. Lediglich 8 % der Unternehmen rechnen mit einem Personalabbau. Insgesamt soll der Beschäftigtenstand um 1,6 % steigen, ein Wert, der auf dem Niveau der Vorjahre liegt.

MethodikDie Ergebnisse der Konjunkturerhebung im Gewerbe und Handwerk für das 4. Quartal 2024 basieren auf den Meldungen von 3.093 Betrieben mit 52.117 Beschäftigten. |

2025

2024

2023

2022

(Gliederung nach Kammersystematik)

| Investitionsgüternahe Branchen | Konsumnahe Branchen |

|

|

Musterauswertung (1. Quartal inkl. Jahresergebnisse)

Musterauswertung (restliche Quartale)

Kostenbeitrag:

je Auswertung € 420,- (für Mitglieder)